Stejně jako firma je i nezisková organizace právnickou osobou, která musí své příjmy zdanit a odvést daň z příjmů. Zdanění neziskového sektoru je ale specifické a podléhá speciálním ustanovením. Pusťte si školení Účetnictví a daně neziskových organizací 2024 a lektorka Ing. Mgr. Dagmar Christophová vás sestavením daňového přiznání neziskových organizací provede. Nebo se podívejte na náš článek.

Aby mohla nezisková organizace stanovit svůj režim zdanění, musí nejprve určit, zda je z pohledu daně z příjmů veřejně prospěšným poplatníkem či nikoliv. Se statusem veřejně prospěšného poplatníka (definován v zákoně o daních z příjmů č. 586/1992 Sb. ve znění pozdějších předpisů v §17a) totiž souvisí mnoho daňových úlev. Veřejně prospěšný poplatník je takový, který v souladu se svým zakladatelským právním jednáním, statutem, stanovami, zákonem nebo rozhodnutím orgánu veřejné moci vykonává hlavní činnost, která není podnikáním. Hlavní činností neziskové organizace je veřejně prospěšná činnost. V případě, že má nezisková organizace i vedlejší činnost, tak by tato hospodářská činnost měla vždy prospívat hlavní činnosti.

Zároveň veřejně prospěšným poplatníkem nikdy nejsou

- obchodní korporace,

- zdravotní pojišťovny,

- společenství vlastníků jednotek,

- dobročinná nadace (slouží k podpoře zakladatele nebo osob blízkých zakladateli),

- profesní komora nebo poplatník založený za účelem ochrany a hájení podnikatelských zájmů svých členů, pokud nejsou členské příspěvky osvobozené od daně, s výjimkou organizace zaměstnavatelů.

Široký x úzký základ daně

Další pojem, který je při účtování neziskových organizací nutné znát je široký či naopak úzký základ daně. Zatímco předmětem širokého základu daně (u obecně prospěšných společností, ústavů, veřejných výzkumných institucí, veřejných vysokých škol, poskytovatelů zdravotních služeb) jsou všechny příjmy s výjimkou investičních dotací.

Veřejně prospěšní poplatníci s úzkým základem daně (spolky, nadace, nadační fondy, církve, náboženské společnosti, honební společenstva, pokud splní definici veřejně-prospěšného poplatníka a neposkytují zdravotní služby) musí hlavní činnost rozdělit na jednotlivé druhy činností podle jejich druhu (např. kulturní či vzdělávací činnost) a také podle cenových hladin. Pokud některá činnost vyjde jako ztrátová (výnosy jsou nižší než náklady), není předmětem daně.

Daňové režimy

S rozdělením široký/úzký základ daně souvisí také zdanění příjmů u neziskových organizací. V případě organizací se širokým základem daně z příjmů je nutné sečíst veškeré příjmy s výjimkou investičních dotací a upravit základ daně, nevyjímáme žádné ztrátové hlavní činnosti. Zdanění probíhá stejně jako u běžných obchodních korporací.

Neziskové organizace s úzkým základem daně z příjmů zdaňují pouze ziskovou hlavní činnost. V rámci celého roku (kalendářního nebo hospodářského) je nutné rozdělit hlavní činnost podle jednotlivých druhů činnosti a každý druh činnosti poté sledovat zvlášť, i podle různých cen – zdaní se jen ty, kde bylo dosaženo zisku. Příjmy veřejně prospěšných poplatníků rozdělujeme podle daňového režimu do tří skupin:

- příjmy, které jsou vždy základem daně – Definovány v zákoně o dani z příjmů § 18. Patří mezi ně příjmy z reklamy, ze zdanitelných členských příspěvků, z nájemného s výjimkou nájmů státního majetku a zdanitelné jsou samozřejmě i ziskové příjmy z nepodnikatelské hlavní činnosti (příjmy převýšily výdaje).

- příjmy, které nejsou předmětem daně a nezdaňují se – V první řadě se jedná o příjmy z nepodnikatelské činnosti, které jsou ztrátové. Dále se jedná o příjmy z dotací, příspěvků, podpory a jiných plnění z veřejných rozpočtů. U církví a náboženských společností nejsou předmětem daně restituce.

- příjmy, které jsou předmětem daně, ale jsou od ní osvobozené nebo je daň vybíraná srážkou podle zvláštní sazby – Mezi osvobozené příjmy (podle § 19 a 19b zákona o daních z příjmů) patří členské příspěvky – musí být zavedeny ve stanovách, zřizovacích listinách apod. Dále u církví jsou osvobozené výnosy kostelních sbírek za církevní úkony a příspěvky členů církví. Osvobozené jsou dále příjmy z majetku vloženého do nadační jistiny veřejně prospěšné nadace. Velmi důležitou skupinou jsou pak bezúplatné příjmy z dědictví nebo z darů (musí být určeny pro veřejně prospěšné účely podle § 15 odst. 1 nebo § 20 odst. 8 zákona o daních z příjmů). Příjmy v podobě úroku naopak spadají mezi skupinu, kdy je daň vybíraná srážkou podle zvláštní sazby.

Novinky z roku 2023

Pro neziskové organizace v došlo v roce 2023 k několika důležitým změnám v oblasti daňových přiznání:

- Zvýšení limitu zdanitelných příjmů: Limit zdanitelných příjmů, při kterém je povinné podat daňové přiznání, byl zvýšen z 15 000 Kč na 50 000 Kč. Toto zvýšení umožňuje některým neziskovým organizacím, které nemají vysoké příjmy, vyhnout se podání daňového přiznání.

- Osvobození bezúplatných příjmů: Došlo k rozšíření osvobozených příjmů od daně, zejména u bezúplatných převodů spoluvlastnických podílů na nemovité věci od obcí nebo jiných poplatníků, jejichž zřizovatelem je obec. Tato změna se týká především bytových družstev.

- Datové schránky: Od roku 2023 je povinné, aby všechny právnické osoby zapsané v registru osob používaly datové schránky. Toto opatření se vztahuje i na neziskové organizace, které musí elektronicky podávat daňová přiznání a další podání.

- Snížení některých osvobození: Některé typy příjmů, které byly dříve osvobozeny od daně, mohou nyní podléhat zdanění, což zahrnuje např. příjmy z prodeje cenných papírů nad určitou hodnotu nebo příjmy z pronájmu.

- Daň z neočekávaných zisků: Byl zaveden nový druh daně, tzv. daň z neočekávaných zisků, což může mít dopad na některé neziskové organizace, zejména pokud mají vyšší příjmy z investic nebo jiných finančních aktivit

Jak sestavit daňové přiznání?

Daňové přiznání nemusí podávat ti veřejně prospěšní poplatníci, kteří mají pouze příjmy, které nejsou předmětem daně a příjmy osvobozené. Správci daně není nutné tuto skutečnost sdělovat. Ostatní veřejně prospěšní poplatníci podávají daňové přiznání stejně jako další právnické osoby. Daňové přiznání je třeba dodat společně s přílohami – účetní závěrka, uspořádané a obsahově vymezené položky rozvahy (bilance), výkaz zisku a ztráty.

Nejprve je nutné transformovat účetní hospodářský výsledek na základ daně a následně vypočítat daňové povinnosti poplatníka.

Hospodářský výsledek uvedeme na řádku 10, bez jakýchkoli úprav (účetní hospodářský výsledek odpovídá hospodářskému výsledku vykázanému v rozvaze a ve výkazu zisku a ztráty). Pomocí položek zvyšujících základ daně (řádek 20 až řádek 62) a položek snižujících základ daně (řádek 100 až řádek 162) upravíme hospodářský výsledek na základ daně – řádek 220 daňového přiznání.

Položky snižující základ daně:

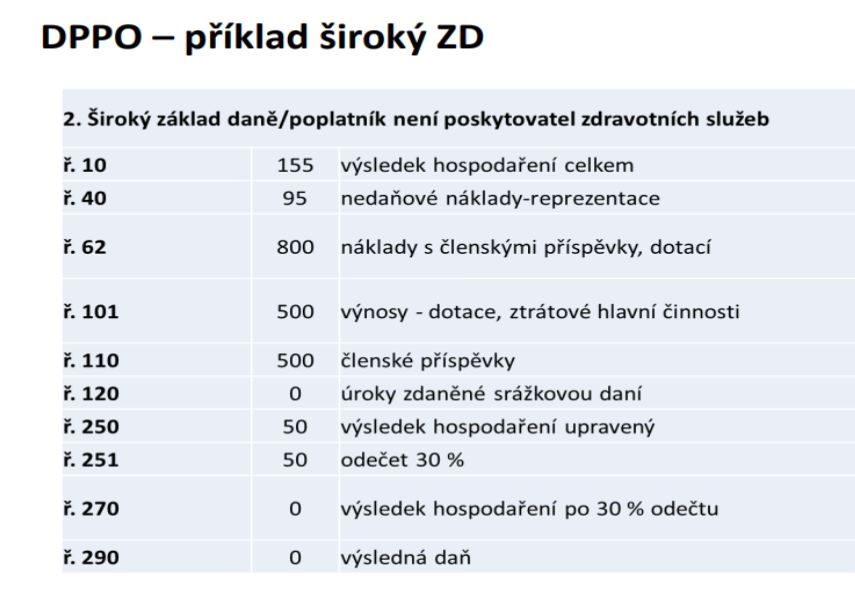

řádek 101 – příjmy z nepodnikatelské činnosti, pokud nejsou ziskové / dotace, podpora, příspěvek a podobná plnění z veřejných rozpočtů / restituce

příklad: Výnosy ze ztrátové hlavní činnosti patří na řádek 101 – třeba 150 000 Kč, náklady se vyloučí na řádku 62 – např. ve výši 180 000 Kč.

řádek 109 – příjem z nabytí dědictví nebo odkazu / bezúplatný příjem – dar, který je využit podle § 15 odst. 1 nebo § 20 odst. 8 zákona o daních z příjmů / příjmy z veřejných sbírek

řádek 110 – členské příspěvky (definované ve stanovách, v zakladatelských listinách a u kterých členství není podmínkou provozování předmětu podnikání nebo výkonu činnosti) / výnosy z kostelních sbírek, příjmy za církevní úkony a příspěvky členů u registrovaných církví

řádek 120 – příjmy zdaněné srážkovou daní

Před výpočtem vlastní daně, můžeme použít odčitatelné položky a položky snižující základ daně. Jako odčitatelnou položku lze použít daňovou ztrátu, která může vzniknout pouze v případě širokého základu daně. Daňovou ztrátu lze od základu daně odečíst v pěti zdaňovacích obdobích bezprostředně následujících po období, kdy byla vyměřena. Je možné ji použít v prvním roce v celé výši nebo každý rok jednu pětinu, záleží na poplatníkovi. Toto uplatnění daňové ztráty jako odčitatelné položky se nevztahuje na obecně prospěšné společnosti, jen s tou výjimkou obecně prospěšných společností, které jsou vysokou školu nebo poskytovateli zdravotních služeb.

Ze statusu veřejně prospěšného poplatníka lze pak základ daně snížit až o 30 %, maximálně o 1 mil. Kč. Pokud je snížení menší než 300 000 Kč, lze odečíst až 300 000 Kč, maximálně však do výše daňového základu. Takto získané prostředky z úspory, lze ovšem použít jen ke krytí nákladů (výdajů) z nepodnikatelských činností v následujícím zdaňovacím období. Pokud poplatník nevyužije celou daňovou úsporu, musí zvýšit výsledek hospodaření o částku, o kterou byl snížen základ daně a to ve výši, která odpovídá poměru nevyčerpané úspory.

Veřejné vysoké školy a veřejné výzkumné instituce, obecně prospěšné společnosti nebo ústavy mohou svůj základ daně snížit až o 30 %, maximálně o 3 mil. Kč. Pokud je snížení menší než 1 mil. Kč, lze odečíst až 1 mil. Kč, maximálně však do výše daňového základu. Prostředky získané úsporou na dani se musí použít na vzdělávací, vědecké, vývojové a výzkumné činnosti.

Po odečtení daňové slevy vzniká nový výsledek hospodaření. Z tohoto nového výsledku hospodaření odvedou veřejně prospěšní poplatníci výslednou daň 19 % (pozor!! od roku 2024 daň stoupne na 21%).