Není výjimkou, že česká firma obdrží od jiné tuzemské firmy fakturu v eurech – často se jedná o nájemní vztahy, běžné to je v automobilovém průmyslu. Při fakturaci v EUR firmě v Česku je nutné brát ohledy na předpisy, které jsou tím dotčeny: zákon o účetnictví a DPH. Jak správně postupovat při zaúčtování přijaté faktury vám názorně ukážeme.

U dodavatele většinou problém nevzniká. V případě, že dodavatel vystavuje fakturu ke dni, kdy zároveň došlo k uskutečnění zdanitelného plnění, je vzniklá pohledávka oceněna stejným kurzem, jakým bude proveden přepočet cizí měny na české koruny (např. 1 EUR/25 CZK).

Pak faktura putuje v listinné podobě třeba dva dny k odběrateli a může dojít k situaci, kdy v den přijetí bude stanoven jiný kurz. A problém nastává i v případě, že oba obchodní partneři (účetní jednotky) využívají pro přepočet cizí měny stejné pravidlo. V pondělí byla pohledávka oceněna podle kurzu 1 EUR/25 CZK, ale až ve středu přijal dodavatel fakturu a závazek ocenil ke dni, kdy faktura v eurech dorazila – a to už může být např. podle kurzu 1 EUR/26 CZK.

Díky nákresu a popisu níže se můžete jednoduše celý proces zaúčtování faktury v cizí měně připomenout.

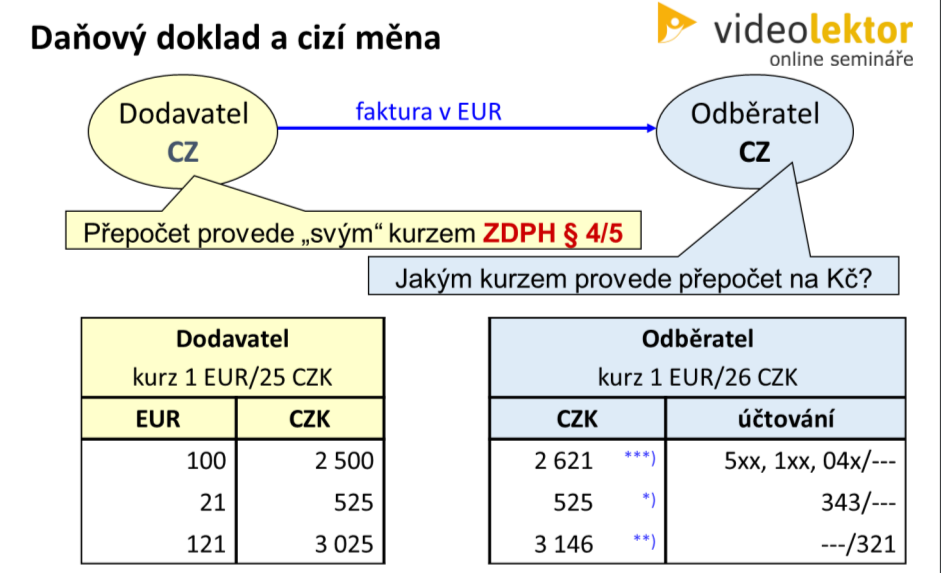

*) částku DPH v CZK převezmeme z DD

**) Přepočet účetním kurzem 121 x 26 CZK

***) Hodnota závazku v CZK – DPH v CZK

Postup:

Odběratel ocení vzniklý závazek na účtu 321 kurzem ke dni, kdy mu tento závazek vznikl. V případě našeho modelového příkladu 121 EUR x 26 CZK, na účet dodavatele bude zaúčtována částka 3146 Kč.

DPH uplatňujeme na vstupu, na účtu 343. V případě tuzemských plnění nelze DPH přepočítávat nebo měnit a na daňovém dokladu musí být částka uvedena v korunách. Pro náš případ se jedná o částku 525 Kč.

Nyní je důležité ocenit správně cenu bez daně, kterou je nutné zaúčtovat podle toho, čeho se daná fakturu týká – do nákladů (5xx), na pořízení zásob (1xx), na pořízení dlouhodobého majetku (04x). Cenu bez daně zjistíme tak, že od vzniklého závazku odečteme DPH. Částka 2621 Kč se jako cena bez daně zaúčtuje na „má dáti“ toho účtu, za který je vystavena faktura.

Nepracujeme tedy se dvěma přepočtovými kurzy. Z hlediska ocenění v účetnictví odběratele nás vůbec nezajímá kurz, jaký ten dodavatel uvedl pro potřeby DPH.